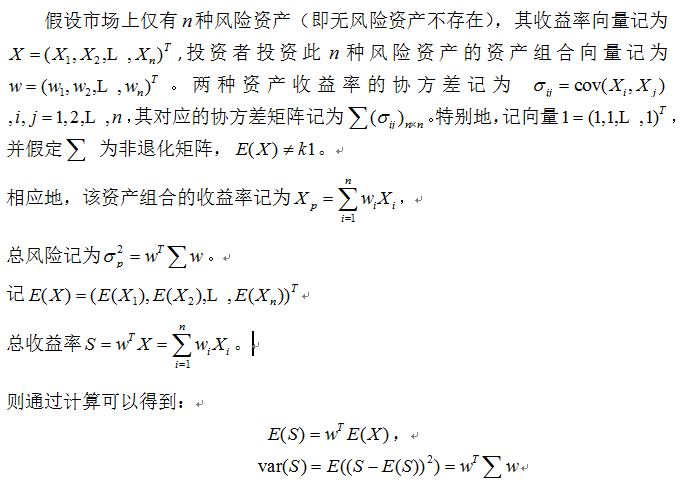

在建立模型之前,Markowitz 对市场做了下面的假设:

(1) X 服从联合正态分布;

(2)信息成本为零,投资者都接受市场的价格,获得相同的信息;

(3)所有的投资者都是理性的投资者,或在一定收益水平下使风险最小化,或在风险一定的水平上使收益最大化;

(4)市场无摩擦,无交易费用,无代理费和税收;

(5)市场是完全可分和充分流动的;

(6)投资者有无限信用额度,可以无限制向银行借贷,且存贷利率相同;

(7)投资者允许卖空。

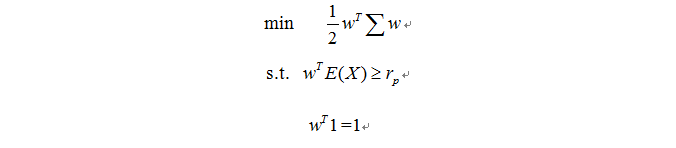

基于上述记号和假设而建立如下的模型:

该模型是一个优化问题,其含义是在给定的预期收益水平下,风险最小的投资策略为最优策略,其中的 表示预期收益,约束条件 =1表示所有的财富都用来投资证券,且无卖空限制。