近年来,证券投资基金已经成为机构投资者重要力量之一。现代投资组合理论,被誉为是证券投资基金的“投资法典”,主要研究投资者在权衡收益和风险的基础上实现效用最大化的方法以及由此对整个资本市场产生的影响。因此,研究现代资产组合理论并学会如何应用到实际问题中具有重要的意义。

一、资产组合理论概念及现状

资产组合一般是指投资者持有的一组资产,即一个资产多元化的投资组合,通常可能会包含股票、债券、货币市场资产、现金及实物资产等。现代资产组合理论(Modern Portfolio Theory,简称MPT),其本质内容是关于金融资产风险的准确度量和金融资产的有效配置,投资者借助资产组合模型,将不同的投资品种按一定的比例组合作为投资对象,通过平衡预期收益和预期风险的关系,力求单位风险水平上的收益最高或风险最小。现代资产组合理论认为投资者的效用函数(U)仅取决于他们资产组合的随机流动性的头两阶距均值和方差。

二、均值方差模型的简单应用

(一)均值方差模型概念

均值方差模型是由哈里•马科维茨在1952年提出的风险度量模型,他把风险定义为期望收益率的波动率,旨在解决预期收益与风险这两项指标如何在资产组合中达到最佳平衡。均值方差模型有四个假设条件:

①投资者在考虑每一次投资选择时,依据是某一持仓时间内的证券收益的概率分布;

②投资者是根据证券的期望收益率估测证券组合的风险;

③投资者的决定仅仅是依据证券的风险和收益;

④在一定的风险水平上,投资者期望收益最大,相对应的是在一定的收益水平上,投资者希望风险最小。根据以上假设,马科维茨确立了证券组合预期收益、风险的计算方法和有效边界理论,建立了资产优化配置的均值-方差模型。

①投资者在考虑每一次投资选择时,依据是某一持仓时间内的证券收益的概率分布;

②投资者是根据证券的期望收益率估测证券组合的风险;

③投资者的决定仅仅是依据证券的风险和收益;

④在一定的风险水平上,投资者期望收益最大,相对应的是在一定的收益水平上,投资者希望风险最小。根据以上假设,马科维茨确立了证券组合预期收益、风险的计算方法和有效边界理论,建立了资产优化配置的均值-方差模型。

(二)均值方差模型的简单应用

1、两个风险资产的简单计算

首先从锐思数据库中挑选了两支股票:A股为中国卫星(600118),B股为北斗星通(002151),下载这两支股票2014年6月至2015年6月的月末收盘价格及月收益率。

(1)计算月期望收益率及年期望收益率,为了判断全年是否获得收益,即一年中的收益率是否为正,可以计算12个月收益率的总和(SUM)及平均值(AVERAGE),结果如下:A股月期望收益率11.61%,年期望收益率139.34%;B股月期望收益率8.58%,年期望收益率102.95%。由结果看出,两股票的期望收益都为正,表明这段时间内两支股票分别获得了较高收益,且A股比B股收益较高。

(2)计算方差和标准差,资产随机收益率的方差是收益率偏离预期的期望值,方差和标准差可描述股票收益率的变动情况,是风险的常用度量指标,在Excel中样本方差和样本标准差分别用VARP和STDEVP来表示,计算结果如下:方差(月)A股4.08%,B股5.99%;标准差(月)A股20.19%,B股24.48%;方差(年)A股48.91%,B股71.89%;标准差(年)A股69.93%,B股84.79%。从结果可以看出,A股的方差及标准差均小于B股,表明A股的收益率偏离预期期望值较小,收益情况较好。

(3)计算协方差及相关系数,协方差是度量两种风险资产收益之间线性关联程度的统计指标,其相关系数为正表示资产收益同向变动,为负表示它们反向变动,在Excel中可用函数COVER计算协方差,结果为0.011375。相关系数可以用Excel中的函数CORREL来计算,结果为0.230203。相关系数是协方差的标准化,其值介于1到-1之间,该结果为正,并且较接近于0,表明A、B股之间不存在正相关。

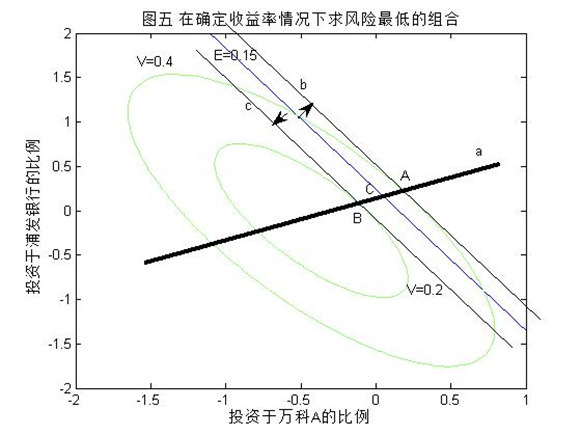

2、资产组合期望收益及方差的计算

将A、B两股进行资产投资组合,会得到不同的期望收益及方差,并且不同配额的投资组合所产生的收益情况是不同的,接下来以50%为例,构造一个由A股和B股各占50%份额的投资组合,在Excel中根据每个月两股票的收益率可以计算资产组合ρ的组合收益、期望收益(AVERAGE)和方差(VARP)、标准差(STDEVP),A&B组合12个月的收益率分别为3.35%,72.74%,9.56%,-1.03%,-6.46%,-1.68%,14.73%,9.23%,22.32%,27.91%,59.86%,-37.92%;A&B组合的期望收益14.39%,方差7.96%,标准差28.22%,组合之后的期望及方差水平属于A股和B股的平均值。

如果任意改变投资权重,则可运用Excel中的“模拟运算表”功能计算两种股票的任意投资组合的期望收益和方差,具体操作如下:

①设定一组变量权重的任意值;

②建立模拟运算的样板,输入之前计算出来的组合标准差及期望收益;

③运用Excel中模拟运算表命令,可以计算出任意权重下的组合标准差及期望收益。根据如上的方法,计算得到的任意权重下组合期望及标准差值,然后根据数据绘制“组合的标准差—期望收益曲线”。资产投资组合有效地分散了风险,组合的资产数量越多,所分散的风险越大,并且不同配额下投资组合的情况不同,可以根据标准差—期望收益曲线,按照投资者的类型选择最优投资比例,最终在权衡收益和风险的基础上,实现收益最大化。

①设定一组变量权重的任意值;

②建立模拟运算的样板,输入之前计算出来的组合标准差及期望收益;

③运用Excel中模拟运算表命令,可以计算出任意权重下的组合标准差及期望收益。根据如上的方法,计算得到的任意权重下组合期望及标准差值,然后根据数据绘制“组合的标准差—期望收益曲线”。资产投资组合有效地分散了风险,组合的资产数量越多,所分散的风险越大,并且不同配额下投资组合的情况不同,可以根据标准差—期望收益曲线,按照投资者的类型选择最优投资比例,最终在权衡收益和风险的基础上,实现收益最大化。